家族信託サポート

家族信託は「笑顔相続」に導くための最強のツール

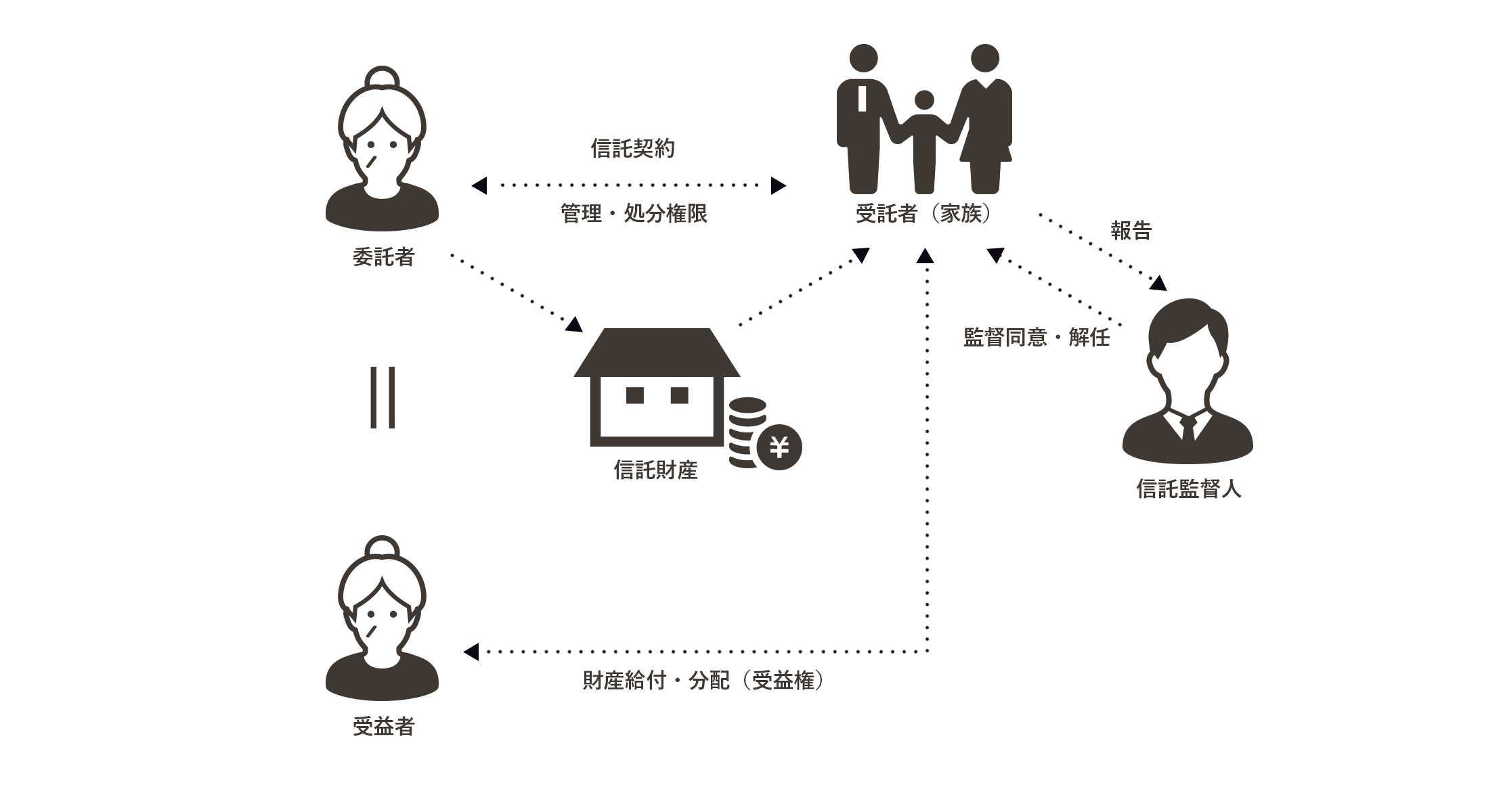

「家族信託」とは資産を持つ方が、特定の目的(例えば「自分の老後の生活・介護等に必要な資金の管理及び給付」等)に従って、その保有する不動産・預貯金等の資産を信頼できる家族に託し、その管理・処分を任せる仕組みです。

もしもの場面に備えて、「相続」を「争続」ではなく「笑顔相続」に導ける当社の「家族信託サポートサービス」をぜひ有効に活用してください。

家族信託の流れ

家族信託の活用場面

相続対策

共有対策

親なきあと問題

承継者指定

家族信託のポイント

- 制約の多い成年後見制度に替わる柔軟な新制度

- 二次相続、三次相続も見据えた遺産分割も可能

- 家族に信託するからローコスト

法定後見と家族信託の特徴

| 法定後見 | 家族信託 | |

|---|---|---|

| 制度の目的 | 本人の保護・支援 | 柔軟な資産承継、財産の管理・運用・処分 |

| 効力発生時期 | 判断能力低下後 | 自由に決めることができる |

| 財産の運用・処分 | 積極的な運用や、処分行為は不可 | 自由に運用・処分することができる |

| 財産管理者 | 裁判所が選任した者(地域の弁護士など) | 家族や親族等 |

| ランニングコスト | 後見人への報酬あり(月に2~3万円程度) | 特になし |

| 本人死亡時 | 後見業務が終了し、相続人に相続財産を引き継ぐのみ | 財産は凍結はされずに、資産承継を行うことが可能 |

| 法定後見 | 制度の目的 | 本人の保護・支援 | 効力発生時期 | 判断能力低下後 | 財産の運用・処分 | 積極的な運用や、処分行為は不可 | 財産管理者 | 裁判所が選任した者(地域の弁護士など) | ランニングコスト | 後見人への報酬あり(月に2~3万円程度) | 本人死亡時 | 後見業務が終了し、相続人に相続財産を引き継ぐのみ |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 家族信託 | 制度の目的 | 柔軟な資産承継、財産の管理・運用・処分 | 効力発生時期 | 自由に決めることができる | 財産の運用・処分 | 自由に運用・処分することができる | 財産管理者 | 家族や親族等 | ランニングコスト | 特になし | 本人死亡時 | 財産は凍結はされずに、資産承継を行うことが可能 |

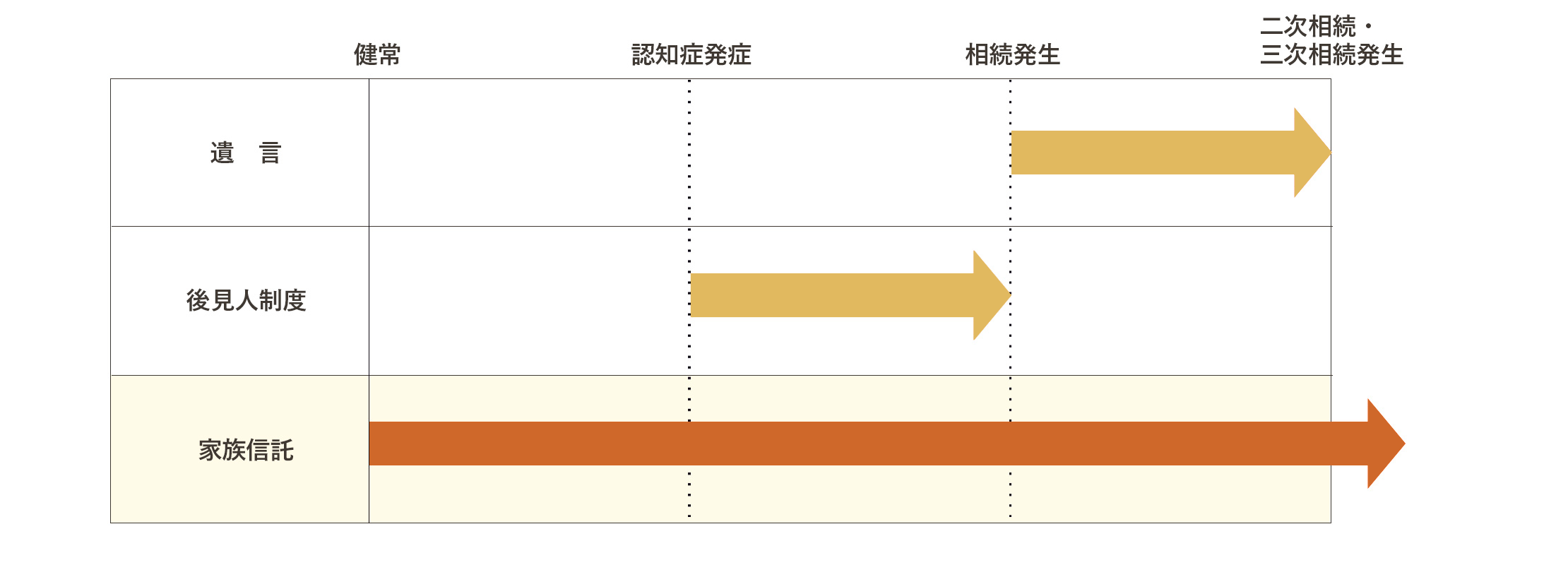

すべてのライフステージで有効な家族信託

家族信託は受益権(お金をもらう権利)を誰に相続させるかを予め決めることができるので、二次相続・三次相続の対策にも有効です。

制約の多い成年後見制度に替わる柔軟な新制度

内閣府の公表によると、2025年には65歳以上の5人に1人にあたる約700万人が認知症患者になると見込まれています。認知症を発症し意思判断ができなくなってしまうと、あらゆる契約行為を行うことができなくなり、事実上、所有財産が凍結されてしまいます。例えば、預金の引き出し、不動産の売買、相続税の節税などのほとんど全ての行為ができなくなってしまいます。

預金の引き出しが出来なければ、介護施設の利用料や生活費の支払いをご子息が立替えなければならないなど、さまざまな場面で不都合が生じてしまいます。認知症を発症した場合、これまでは、「成年後見制度」を利用し、裁判所に判断を委ねることにより、できる限り日常生活に支障がでないようにすることが唯一の方法でした。しかし、「成年後見制度」は必要最低限の「財産管理」と「身上監護」に目的を限定されており、ご本人の介護施設利用料や生活費を捻出するための不動産の売却ですらできません。また、些細なことも裁判所の許可を取らなければならず、時間も手間も相当な負担となります。それ以外にも、裁判所が後見人に弁護士や司法書士を指定した場合、月に数万円程度の報酬も負担しなければなりません。こちらは、認知症が回復するか、ご本人がお亡くなりになるまで継続されます。時間やコストをかけた割には制約が多く窮屈な「成年後見制度」。これに替わる柔軟な新制度「家族信託」が今、注目されています。

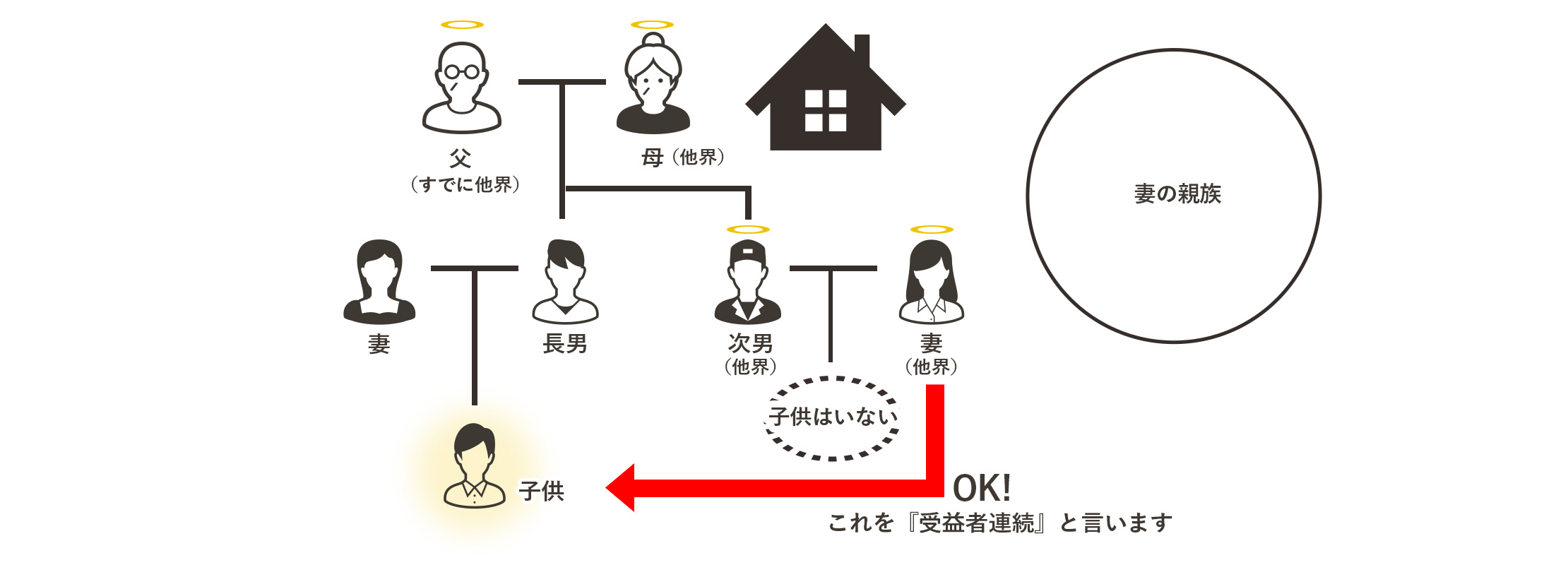

二次相続、三次相続も見据えた遺産分割も可能

通常の相続では金銭や不動産の名義を変えることで権利が移ります。当然ですが、相続した金銭を一晩で使い切ってしまっても、不動産を全て売却してしまっても、だれも止めることはできません。「家族信託」では「受益権」という権利を相続させることで、その権利をどのような順番でだれに渡すのか、どのように使ってほしいのかを予め指定することが可能となります。例えば、実際に相続が発生したとしましょう。相続人は長男と次男の二人です。法定相続に則り、長男が二分の一、次男も二分の一を相続したとしましょう。次に次男が亡くなりました。次男には子供がなく、次男の嫁にすべての財産が相続されました。そして次に次男の嫁が亡くなりました。すると、すべての財産は、次男の嫁の兄弟へ相続されます。つまり、佐藤家(仮称)の金銭や不動産などの財産が、田中家(仮称)へ移ってしまうことになります。「家族信託」では、次男の嫁には生前世話になったということで財産を分け与えることはもちろん、嫁がなくなった際にはその財産を長男の子供、つまり、佐藤家(仮称)へ戻ってくるように設計することが可能となるのです。

家族に信託するからローコスト

「家族信託」は「商事信託」と合わせて「民事信託」という位置づけです。「商事信託」はいわゆる信託銀行などに財産を託し運用します。当然ですが管理費用や運用費用などのコストがかかり続けます。それに対して「家族信託」は信用できる「家族」に財産を託す制度となりますので、一度設計してしまえばその後はコストはかかりません。また、「生前贈与」を利用する場合には多額の贈与税が課税されてしまいます。日本は累進課税制度で贈与額に比例し、最大で55%の税金を払わなければなりません。「後見制度」を利用し裁判所が後見人に弁護士や司法書士を指定した場合は、月に数万円程度の報酬も負担しなければなりません。こちらは、認知症が回復するか、ご本人がお亡くなりになるまで継続されます。「家族信託」は他の制度と比較して、機能の面でも費用の面でも断然有利な制度と言えます。