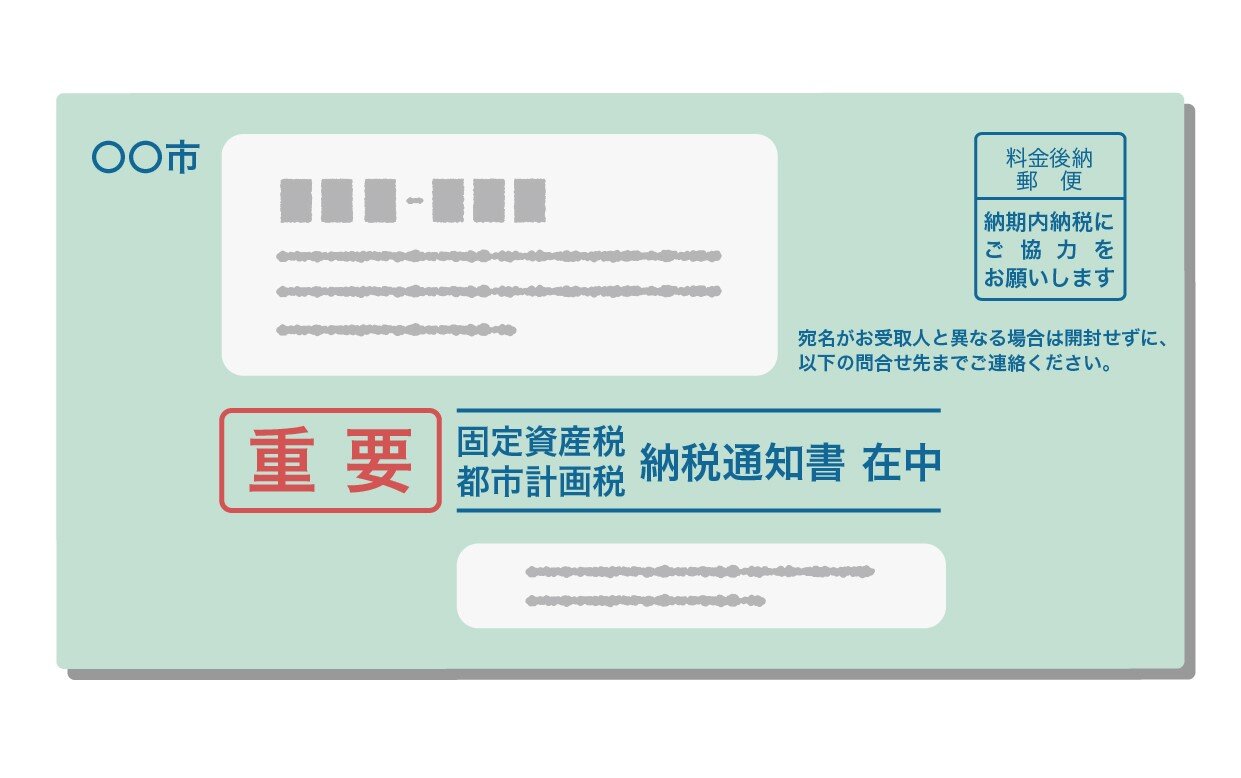

不動産を取得すると、この時期に市町村役場から「固定資産税納付通知書」が届きます。

不動産所有者は、「固定資産税」を支払う義務があります。

固定資産税と聞きますが、どんなものかお話します。

- 固定資産税とは

固定資産税は、各市町村や都道府県が固定資産を所有する住民に対して課す税金の1つです。

毎年1月1日時点で、対象の固定資産の所有者が対象になります。 - 固定資産税の対象はどんなものがある?

固定資産の対象になるものは、「土地」「家屋」「償却資産」の3つが対象になります。

土地や家屋はの他に償却資産がありますが、償却資産とは、土地や家屋以外で事業に使用される資産のことを言います。

固定資産税を算出する時に基礎となるものが、固定資産の評価額があります。

固定資産評価額は、固定資産の種類によっても異なります。

土地の評価額を決める際に使用されるのが、面積と固定資産路線価格です。

固定資産路線価格は市町村役場の資産税課や、インターネットでも確認することが可能です。

土地は、固定資産税路線価を基準とした「路線価方式」で評価されます。

家屋は「再建築価格方式」で算出され、床面積や経年劣化などが考慮されます。

償却資産は、取得価格や経過年数が基準となります。

- 固定資産税の税率はどのくらいかかるのか?

固定資産税の標準税率は1.4パーセントです。

市町村が条例を制定すると、異なる税率を課することもあります。

課税標準額が税額算出の基準となり、課税標準額に対して1.4パーセントを乗ずることにより、固定資産税を算出することができます。

固定資産税は、固定資産課税台帳に登録された不動産価格が課税標準額となります。農地や山林の場合は課税標準額と固定資産税標準額が一致しますが、宅地の場合は固定資産税評価額よりも低い数字になります。宅地には、特例や負担調整率が設定されているためです。 - 都市計画税もかかることがあります

固定資産税にプラス、都市計画税が課されることがあります。

都市計画税の対象となる、都市計画法による市街化区域内に所在する土地と家屋が対象となります。都市計画税の税率の上限(制限税率)があり、0.3パーセントが上限です。

固定資産税と同様、課税標準額に乗じて計算します。

固定資産税についてお話しました。

土地や家屋をお持ちの方、納税通知書が届いた時に固定資産税評価額等も記載されています。

この機会にどのくらいの固定資産税評価額があるかなど、ご覧になってみてはいかがでしょうか。